(圖片來源:androidworld)

小米本週發表入門紅米系列新機紅米Pro,該機定位為紅米系列的旗艦機,並是小米首款採用AMOLED螢幕的手機。

紅米Pro搭載的螢幕為5.5吋AMOLED,解析度為FHD (1920 x 1080),換算之像素密度為401 ppi。但許多網站都報導紅米Pro之像素密度為342 ppi,推測應是誤植為先前發售之小米Max之螢幕規格。今年五月發佈的小米Max螢幕為6.44吋,解析度同樣為FHD,像素密度即為342 ppi。

去年曾傳聞小米和LG Display洽談智慧型手機OLED面板供貨 ,但這次品牌首款OLED手機,使用的卻是中國面板業者的OLED面板。根據報導,和輝光電為此次紅米Pro OLED螢幕的主要供應商。京東方則是第二供應商,後續會再加入供貨。

根據小米官網的規格,此款OLED螢幕色域表現為100% NTSC,對比度為60,000:1,最大亮度則為350 nits,規格算相當不錯。但雖然帳面上的規格出色,但需要擔心的可能是其他沒寫出來的部分,像是視角色偏和螢幕壽命等問題。

此次和輝及京東方打入小米產品,對於中國OLED廠商來說是個正面的消息;而採用國產OLED螢幕,對小米來說也可以是一個宣傳的要素。但撇開品質不論,考慮規格及良率,和輝和京東方目前生產的OLED螢幕,在價格和成本上,很難是目前小尺寸OLED螢幕市占高達97%以上的Samsung Display的對手。未來很可能面臨強勁的降價壓力,進而壓縮到獲利甚至必須低於成本出售。

也因此,雖然成功打入品牌是個好消息,但後進者採用單純的正面衝擊策略未必是好方法。也許這些OLED業者可以參考過去LCD廠,對於尺寸以及規格的彈性區分市場策略,或者在技術包裝上另闢蹊徑,避免在繳學費的成長曲線初期,就必須和市場上成熟的領先者競爭的強大壓力。

但如果中國政府對於使用國產零組件有獎勵補助的話,或許中國業者就可以憑藉著龐大的內需市場,一邊加速成長曲線,一邊維持穩定獲利。

來源:Indian Express , 小米官網

(圖片來源:WSJ)

LG Display的CEO前陣子才在受訪 時坦承在小尺寸的AMOLED面板上的進度落後對手,並將擴大投資以追上。本週LG Display便宣佈將投資1.99兆韓元(約17.5億美金),興建一條新的可撓式AMOLED六代產線。

這是LG Display過去一年來投資的第三條新OLED產線。去年七月LG Display宣佈將斥資9億美金,設立一條六代線尺寸的可撓式AMOLED產線 (E5產線),月產能為7500片。每片六代尺寸的基板約可切出200片5.5"的手機面板,在良率100%的前提下,可計算出每月最多能生產150萬片。而去年11月,LG Display又宣佈會在韓國坡州(Paju)興建尺寸更大的P10廠 ,裡面會包括大型的OLED電視生產線,以及可撓式AMOLED的設備。初期投入的先前費用為15.9億美金。

但顯然LG Display認為這樣還不夠追上對手,新的這條可撓式AMOLED產線(E6產線)會位在坡州目前已有的P9廠,尺寸同樣是六代線,但月產能達15,000片。依前面的換算可得出月產能可上看300萬片5.5" AMOLED手機面板。純以E5和E6線的產能總和,每月可生產近450萬片5.5"螢幕,應有足夠產能去滿足手機客戶(包括Apple)的需求。

LG Display這兩條新的可撓式AMOLED產線(E5&E6),較早開始興建的E5線預計2017年第二季可投產,最近已開始裝機 ;而新的E6線,則目標設定在2018年的下半年。

OLED螢幕在智慧型手機市場的需求正急速成長。IHS預估 到2017年,全球智慧型手機的AMOLED螢幕總出貨量將成長至4億5500萬片。

雖然今年第二季起面板業的景氣迅速回升,但LG Display目前仍然是處在相當艱難的情況下。根據最新公佈的財報,今年Q2 LG Display交出淨損840億韓元的紅字成績單,而僅僅一年之前,2015年Q2 LG Display還有3630億韓元的淨利。

但面對逆境時,反而加碼投資似乎是韓廠慣見的經營策略。LG Display此時大手筆投入可撓式AMOLED的生產,能否成為起死回生的靈丹,2-3年後就能見真章。

來源:WSJ , AndroidHeadlines

(圖片來源:BMW)

先前BMW宣佈會在限量車款M4 GTS上搭載OLED作為車尾照明 ,而合作的OLED燈片製造商則是照明大廠OSRAM 。根據報導,OSRAM近期已開始提供OLED燈片給BMW。

OSRAM提供OLED燈片,並和車燈製造廠商Odelo合作。每片OLED燈片因應設計需求,分割成兩塊獨立的發光區。根據Odelo集團CEO Muhammet Yildiz的說法,此次的設計強調了OLED作為平面光源的特色,從側面觀察時感受會更強烈。

每具車燈會包含15片OLED燈片(紅色),而規格亮度為1200 cd/m2 。BMW M4 GTS暫定2017年夏天開始銷售,總額限量700台,暫定售價為13萬4200美金(約440萬台幣)。

關於M4 GTS的OLED車尾燈,之前的文章 裡有更詳細的討論。

來源:LED Inside , EETimes Europe

(圖片來源:gsmarena)

雖然手機使用AMOLED螢幕是否算是優點,在消費者之間還未有一致的共識。但無論喜不喜歡,在未來的幾年內,採用OLED作為顯示螢幕的智慧型手機,預計將會出現爆發性地成長。

根據IHS的報告,2015年全球智慧型手機用的OLED面板出貨共2億5700萬片,而到了2017年,總出貨量預估將成長至4億5500萬片。

OLED面板在智慧型手機市場的占有率成長,主要可歸功於兩個積極:Samsung Display積極地擴充產能,以及中國手機品牌積極地導入OLED螢幕,如Huawei, OPPO, Vivo, Meizu等。另外如果iPhone採用OLED螢幕的傳聞成真,那必然也是推動OLED面板出貨量爆增的要素之一。

除了較鮮艷的色彩表現外,較低的功耗以及更為輕薄的特性,都讓OLED在手機市場裡較LCD有著競爭優勢。而OLED最為人詬病的可靠度疑慮,又恰好可被手機2-3年的換機頻率所遮蔽。

除了Samsung Display外,其他面板廠商也紛紛投入AMOLED的生產。根據IHS的數據,全球AMOLED的生產面積在2014年為500萬平方公尺,到了2020年會成長至3000萬平方公尺。

IHS同時也看好LTPS基板技術的普及率會快速成長,到了2020年,會有超過1/3的智慧型手機螢幕採用LTPS背板(不管是AMOLED或LCD),正式超過非晶矽(a-Si)的占有比例。

來源:IHS , Korea Herald

(圖片來源:MoneyDJ)

相較於韓國及中國廠商的積極投資,台灣面板廠的動作相對就小的多。友達光電目前在新加坡和台灣 龍潭各 有一條4.5代及3.5代的LTPS AMOLED量產線,另外在中國昆山有投資一條新的LTPS 6代線 ,未來也有可能把部分產能用以生產AMOLED。但目前友達並沒有明確量產可撓式AMOLED的時程。夏普/群創陣營中,兩者都還沒有實際量產AMOLED的產線。但夏普宣稱明年將可以供貨AMOLED給客戶 ,規劃中的產線應是六代線尺寸,基板技術自然是夏普引以為傲的IGZO;群創則計畫 在2018年量產4.5代的AMOLED線,其基板來源有可能是與鴻海合資的路竹6代LTPS線。但在夏普加入泛鴻海集團後,基板技術會否也改為採用IGZO,值得觀察。

由於夏普/群創目前並沒有量產線,在從零開始且目前鎖定大客戶蘋果的情況下,應該都會以可撓式AMOLED為目標。也就是說,雖然友達是目前台灣唯一量產AMOLED的廠商,但如果轉進可撓式AMOLED的動作不夠快,最快在明年就有可能在可撓式AMOLED的生產上被台灣友廠超車。

另外鴻海在中國與當地政府合作,目前在深圳有一條5.5代LTPS線,另外鄭州及貴州都有6代LTPS線的投資計畫,這些基板產能未來也有可能用於AMOLED生產。

華映則和福建政府合作,在福建莆田建立一條六代線,總投資金額達120億人民幣。比較特殊的是,該條六代線採用的是金屬氧化物基板技術。而生產的基板除了供應六代尺寸的LCD產線外,也會有一條4.5代的AMOLED產線,預估年產量為12,000片。該廠預計2017年9月量產,由目前的消息看來,初期應該是生產玻璃基板的AMOLED,並未瞄準可撓式的AMOLED市場。

日本方面扣除夏普後,僅剩JDI和JOLED兩家廠商仍在AMOLED的領域中努力。依照JDI之前公佈的計畫 ,今年上半年他們會完成石川工廠4.5代的AMOLED實驗線,接著則會在茂原工廠設立6代尺寸的實驗線。最後在2017年春季完成技術確認,之後投入量產線建置,目標2018年春季量產。

至於基板技術的選擇,雖然JDI先前和SEL達成氧化物電晶體的技術開發協議 ,但應該仍是採用其自豪的LTPS技術。

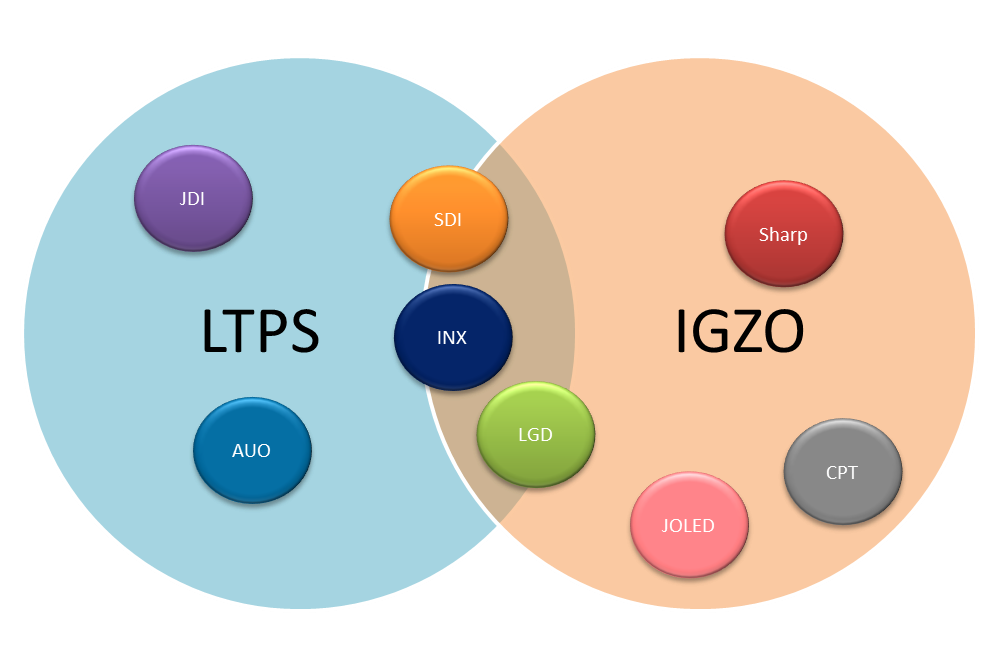

JOLED目前除了知道是研發以印刷OLED製程搭配氧化物電晶體技術外,並沒有明確的開發時程。之前有傳出JDI有意併購JOLED ,但截至目前為止並沒有發生。 從全球AMOLED市場看來,目前大致可區分為韓國、中國,以及台灣+日本三個集團。依生產的產品可分為玻璃基板以及可撓式的AMOLED,依背板技術則可進一步分成LTPS及IGZO兩大陣營。

LTPS : Samsung、友達、群創、JDI(+LG)

IGZO:夏普、LG、群創、華映、JOLED(+Samsung)

韓系的Samusng和LG Display在兩種背板技術上都有投資,但前者主攻小尺寸AMOLED,主要採用LTPS技術;後者以大尺寸電視AMOLED面板為目標,終極目標應是利用IGZO。 下圖為整理的結果。雖然IGZO陣營看起來廠商數目較多,但以量產實績以及市占來看,LTPS目前仍是占壓倒性的優勢。 面臨即將到來的AMOLED戰國時代,除了韓國領先態勢明顯外,剩下亂集團中誰能脫穎而出,目前還很難說得準。但中國挾著龐大的內需市場,以及政府大力的補助,確實是有著競爭上的優勢。台灣或日本廠商想要在這場戰鬥中脫穎而出,除了技術外,或許時機和靈活的身段是更重要的關鍵。

(圖片來源:CSOT)

今年四月 我們曾經介紹過中國面板業者對於轉進可撓式AMOLED量產的興趣,一季過去,中國各家面板廠投資的計畫似乎變得更為篤定。以下為根據韓媒ETNews的報導整理的各家業者動向:

BOE(京東方) 京東方的更新情報不多,應該說京東方原本就是對於可撓式AMOLED投資企圖最明顯,動作也最大的一家業者。除了之前已經確認過的成都B7廠投資計畫外(一二期共245億人民幣,月產能45,000片,第一期為玻璃基板AMOLED,第二期則為可撓式AMOLED),位於福州的8.5代B11廠,可能在近期就會宣佈由原先規畫的LTPS LCD線,改為生產可撓式AMOLED。另外鄂爾多斯的5.5代B6廠,也可能追加AMOLED生產的投資。

CSOT(華星) 華星光電由於過去主要把重心放在大尺寸的電視面板生產上,在小尺寸面板上的關注力道就較小。也因此,過去華星在AMOLED上的發展較為緩慢。但華星也已開始展現對可撓式AMOLED的重視。

根據ETNews的報導,華星計畫把位於武漢的6代LTPS線,轉為LCD和AMOLED混合生產的工廠。另外原先深圳8.5代廠的第二期擴建計畫,原先打算用以擴增LCD產能,但現計畫已轉換為以金屬氧化物(可能是IGZO)為基板的玻璃和可撓式AMOLED產線,並且已開始採購相關設備。根據情報,華星光電在今年年底之前,可能還會有新的可撓式AMOLED投資計畫。

Tianma(天馬) 天馬原先位於武漢的六代LTPS線擴產計畫,將從LCD 改為生產可撓式AMOLED,據據天馬上半年已為此投入120億人民幣,並計畫在明年下半年開出部分產能。

GVO(國顯) GVO為昆山維信諾和崑山工研院平板顯示中心整合而成,其背後資金主要來自昆山市政府。目前國顯主要的重心是放在昆山LTPS六代線的擴建上,累計已投資45.3億人民幣,主要產品還是玻璃基板的AMOLED。另外也有消息指出今年下半年,國顯可能也會在成都投資另一條AMOLED的六代線。

整體看來國顯光電最近動作不少,但仍然是以玻璃基板的AMOLED為主,可撓式的量產暫無具體計畫。但國顯光電的前身之一維信諾,在去年曾展示過彎曲半徑達3 mm,厚度僅20 um的可捲曲式螢幕 。由此可推測該公司在可撓曲AMOLED的領域上應有一定的技術。

來源:ETNews

LG七月在台灣推出新款OLED電視,分別是65吋的E6系列,以及有65吋和55吋兩種尺寸的B6系列。兩者的差別在於E6有內建和 harman/kardon合作的sound bar音響系統。

此系列新機,LG皆強調支援HDR 10以及Dolby Vision兩種HDR規格。由於Dolby Vision規格需要額外的Dolby晶片,因此目前支援的電視廠牌遠少於開放式規格的HDR 10,像Samsung和Sony都不支援。另外,無論是HDR 10或Dolby Vision,對顯示色域的要求都是BT. 2020,雖然LG宣稱支援此兩種HDR規格,但實際顯示的色域範圍只有99%的DCI-P3,由下圖的對照中,應可看出離完美支援BT. 2020規格仍有段距離(但色彩表現仍優於一般液晶電視)。

根據LG所訂的官方建議售價, 65 吋 E6 (OLED65E6T) 為 NT$229,900 元、65 吋 B6 (OLED65B6T) 為 NT$199,900 元、55 吋 B6 (OLED55B6T) 為 NT$129,900 元。在Amazon上並未找到完全相同的型號,但外型相似,且同為65吋E系列的2016版,Amazon售價約6,000美金,比較之下價差約在3萬台幣左右。

來源:LG

(圖片來源:IBTimes)

LG Display的CEO Han Sang Beom在接受彭博的訪問時,承認LG Display在小尺寸的OLED發展上較競爭對手落後,但該公司將會擴大投資以加速在小尺寸及可撓式AMOLED領域的發展。Han認為雖然現在AMOLED的市場占額仍不高,但在接下來幾年內必然會成為主流的顯示技術。

相對於Samsung Display明確地從LCD轉向OLED,Han表示LG Display目前並沒有考慮棄守LCD市場。LG Display是目前全球市占最高的液晶面板廠商,根據Han的說法,AMOLED項目仍不及公司整體營收的10%,因此短期內不考慮退出LCD事業。但他也提到LG Display確實考慮停止部分較舊世代線的生產。

由於iPhone手機銷售放緩,再加上中國面板業者的掘起,Han表示今年對LG Display來說會是艱辛的一年,但下半年的營運狀況預期將會好轉。

Han也提到LG Display目前同樣也在開發可折疊式(Foldable)的AMOLED螢幕,但並沒有明確談到開發進度或是可量程的時程。

關於可折疊式AMOLED螢幕,我們曾聽到Samsung Display預計在2017年推出實機產品的傳聞 ,也在上個月Lenovo的發表會上看到概念品 。如今再加上LG Display明確指出該項目為公司開發目標之一,此技術隱然已成為下一個關注重點。也許在目前市面上可見到的,以固定曲率設計(如Galaxy Edge系列)的可撓式應用後,下一個打進主流市場的設計便是搭載可折疊式AMOLED螢幕的產品。

來源:Bloomberg , IBTimes

(圖片來源:Youtube)

我們常聽到人說AMOLED是比LCD更優越的顯示技術,但眼見為憑,實際看到差異才能說服人。Samsung Display也明白這道理,最近又釋出了新的短片,用以比較AMOLED和LCD的螢幕表現。

這支短片取名為「與AMOLED相伴的一天」(A Day with AMOLED),用一天中的三個時刻:正午、黃昏以及夜晚,來表達AMOLED相較於LCD,在色彩表現、低光源詮釋能力以及高對比的優勢。簡單來說,用AMOLED可以在看到正常亮度下更鮮艷的色彩,低亮度下更漂亮的畫面,以及更震撼的對比表現。

以下是影片內容:

VIDEO

來源:Samsung Display Youtube

(圖片來源:Korea Herald)

去年七月LG Display宣佈 要增設新的塑膠基板OLED產線(pOLED,plastic OLED的縮寫),投資金額約為9億美金。LG Display在7月6號釋出了新廠正在裝機的照片,顯見建廠進度相當順利。

新的OLED產線設在龜尾(Gumi),生產尺寸為六代線的大小。應是利用過去的LCD產線轉換為OLED產線 ,再增加近的塑膠基板OLED設備。根據LG Display之前的說法,新的產線會以可撓式OLED為主,並會對車載應用有所著墨。

根據報導,LG Display過去一年來已投資13億美金於生產設備上,相較於市場上許多喊得震天響,卻沒有太多實際進度的投資傳聞,韓系兩家面板廠的投資動作都確實地在進行中。

來源:Korea Herald

(圖片來源:Reuters)

Korea Times最近報導Samsung Display有意切割旗下的LCD和OLED事業,目的是要把重心移往OLED,切割越來越不賺錢的LCD,還會把設備及人才資源移往新的OLED事業。但Samsung Display很快的就在官網發出聲明否認此消息,而且還大動作地一一聯絡刊登相關報導的網站要求更正。目前Korea Times的原新聞稿連結已失效,而曾引述報導的網站也都在原文中加上了更新說明。

事實上,OLED部門被要求切割,對於這個產業來說不算陌生的新聞。但過去多半是主事業群要求切割賠錢的OLED部門,就像Philips出售OLED照明部門,或是像其他公司抽腿OLED開發一樣。沒想到物換星移,竟然也有OLED想一腳踢開別人的一天,實在是讓人又感嘆又覺得料想不到。

但Samsung Display的OLED部門確實是有本錢這樣做的。根據UBI Research的統計,今年第一季 OLED面板 全球共出貨9130萬片,其中有95%都是Samsung Display所賣出。Samsung Display除了目前在中小尺寸的OLED市場裡占有壓倒性的領先-或根本幾乎是寡占的優勢外,其未來前景也相當看好。根據先前的報導 ,Samsung Display已和Apple簽下一紙為期三年,每年26億美金的供貨合約,確保iPhone的新OLED螢幕供應無虞。而這必然會進一步擴大Samsung Display的OLED營收。

相對的,LCD市場由於面對中國面板廠商快速且巨額的產能投資,市場供過於求態勢明顯,尤其40吋以下的電視面板幾乎已成一片紅海。而Samsung Display今年第一季傳聞又因為製程轉換不順而影響良率,供貨受到影響,不僅迫使各電視廠商緊急向其他面板廠調貨(還記得之前新聞紛紛報導面板雙虎接到急單嗎?),也造成Samsung Display LCD部門第一季的虧損更加擴大。

(圖片來源:Korea Times)

因此,即使Samsung Display目前確實沒有要切割OLED和LCD,但Samsung Display漸漸退出中小尺寸的LCD面板生產看來是確定的方向。在過去幾年,Samsung Display已透過出售設備或是轉為生產OLED,關閉了部分原先生產LCD的工廠。最近有報導指出Samsung Display計畫在今年年底之前停止L7工廠的7代線生產,生產設備會尋求轉賣,傳聞中國的華星光電是可能的買主。而像Panasonic也宣佈即將中止旗下32吋LCD面板的生產,許多跡象都說明40吋以下的電視面板生產已經很難有利潤。

但Samsung Display會否完全放棄LCD?答應也很可能是否定的。Samsung Display目前LCD市占率約20%,全球排名第二,仍是市場的技術領先者之一。第一季的虧損是由於產業景氣以及前面提到的製程轉換延誤的雙重影響,在正常情況下,Samsung Display的LCD部門仍是一個賺錢的部門。

而且Samsung Display有Samsung電子做為銷售品牌,相較於其他沒有品牌支援的面板廠來說有其優勢。從另一個角度來看,對Samsung電視品牌來說,如果關係企業及最大供貨廠商Samsung Display停止生產LCD,那也會是相當困擾的事。

況且Samsung才大動作宣佈要以量子點電視來對抗大尺寸的OLED電視,實在讓人難以想像Samsung Display會在這時候退出LCD生產。

總結以上:

1. Samsung Display要切割OLED和LCD?--> No。

Samsung Display已經正式否認。至少近期內應該不會發生,未來的事則誰也料不準。

2. Samsung Display要減少LCD的生產和比重?--> Yes。

至少今年內會再關一座七代線。未來方向應該是保留大尺寸以及高技術產品(如量子點電視),逐步減少或停止小世代線及小尺寸電視面板生產。

以Samsung Display的產品規畫看來,他們應該是認為未來OLED面板會漸漸由中小尺寸往上延伸至平板及監視器等產品,同尺寸的LCD市場會第一個受到打壓,因此未來目標就是中小尺寸全交給OLED,僅保留他們認為現階段不適合製作OLED電視的大尺寸LCD面板。

3. Samsung Display的OLED比LCD部門賺錢?--> Yes。

應該沒錯,而且隨著iPhone導入OLED以及OLED面板進一步擴大在智慧型手機的市占率,未來會如此的機率會更高。

Samsung Display如果確定逐步減少LCD生產,最大獲利的應該是同樣受到中國掘起影響的LG Display以及台灣的群創和友達。 受惠於轉單效應,有可能反應在營收以及毛利率的成長上。就像 原先一塊已不夠分的餅,突然有個大個子宣佈自己不吃了,轉去找別的餅,剩下的每個人分到的量自然就變多了。但Samsung Display的撤退雖然清出了原先的混戰戰場讓其他人獲利,但相對的也更強化他們在下一個戰場的優勢。短期上嘗到甜頭的其他面板廠應該要體認到這點而擬定對策,而不該只是為了短期數字的成長而自滿,否則這樣的營運成長終將只是一個短多長空的海市蜃樓而已。

來源:Business Korea , IBTimes , Korea Herald , Android Authority

(圖片來源:macgasm)

這波小尺寸OLED面板的需求主要是因為Apple的iPhone採用而起,也讓人再次見證到Apple(或者說是iPhone)的龐大市場影響力。但從過去的歷史看來,太過依賴iPhone或Apple的產品,其實就像是海灘上的沙雕一樣,看似壯觀,結構卻相當脆弱。

因為一但Apple在技術上轉向,為Apple所購置的龐大產能立刻變成空轉,也找不到其他替代出口銷售。一則是因為其他廠牌沒有Apple那樣大的銷售量,另外也是因為他們也極有可能會跟著Apple所轉向的技術風潮走。

另一方面,自從JDI成功打進iPhone供應鍊後,iPhone面板的銷售占JDI營收的比重就越來越高。從財報來看「蘋果相關營收」在JDI整體的比重,2012年度占20.9%,2013年度占31.0%,2015年度占41.8%,而2015年度更衝至53.7%,即公司一半以上的收入都倚賴iPhone。也因此,當iPhone的銷售稍微打了個噴涕時,JDI的營運立刻就重感冒。而當iPhone傳出要改用OLED時,JDI更是被認為會是受到最大影響的輸家。

也因此,雖然Apple開始採用OLED對於OLED業界是個極佳的消息,但想要吃到這顆甜美的紅蘋果,最好還是量力而為。Samsung Display有自己的品牌作為後盾,至少可吃掉一半以上的OLED面板產量,但其他後繼投入的廠商,可能就得更加小心謹慎。否則可能前幾口味道甜美無比,後來才發現是顆毒蘋果,最後哽在喉間造成窒息。

要知道,在現實世界中,是沒有會吻醒中毒公主的白馬王子的。

(圖片來源:iphonehacks)

之前的報導 曾指出,Samsung Display預計從2017年起每年提供1億台iPhone OLED面板。但最近出具的Digitimes Research報告中,則提供了較為保守的估計數字。根據Digitimes Research的說法,Samsung Display對Apple的iPhone面板出貨量,2017年約為4000萬片,2018年翻倍至8000萬片,2019則會達到1億2000萬片。

如果該份報告的預測數字為真,那其實也代表了即使到了2019年,也不可能所有的iPhone的換上OLED面板,因為1億2000萬片的供給量遠不及iPhone每年的銷售數字(~2億)。因此未來幾年的iPhone除了有尺寸上的差異化外,也有可能有螢幕的差異化。而這兩個差異會是同時發生(如大尺寸的iPhone配OLED,小尺寸的iPhone固定配LCD),又或者會是併行發生(等於有大小尺寸和兩種螢幕配對共4種組合),還要看Apple的策略為何。

該份報導同時也分析了Samsung Display的OLED出貨量成長預估情況,Samsung仍然是Samsung Display最大的客戶,2016年預計出貨2億3千900萬片,至2019年時則會成長至2億9千萬片;中國的手機品牌則是新引入的客戶,2016年預計出貨9900萬片,2019年則是1億5000萬片。總計Samsung Display在2019年時OLED面板的年出貨量將達到5億6000萬片,相較於2015年的出貨量將有114%的成長。

該份報告也指出,雖然日本、台灣以及中國的面板廠商在OLED量產上試圖追趕Samsung Display,但最快要到2019或2020,Samsung Display才會開始看到挑戰者的身影。

來源:Digitimes Research , AppleInsider