(圖片來源:Digitimes)

中國面板廠過去一年對OLED投資的態度相當積極,依日本經濟新聞的報導,在2020年之前,中國包括京東方、天馬微電子以及華星光電在內的多家面板廠,對OLED的投資金額將達2兆日圓(約新台幣6000億元)之譜。

而Digitime Research進一步地依各廠的規劃產能作了統計。中國OLED的總面積產能,預計將從2016年的27萬2千平方公尺,到2018年成長為158.4萬平方公尺,2019年和2020年則分別達446.4萬及786.4萬平方公尺。在這期間的年均複合成長率高達131.9%,即每年都是翻倍以上的成長。

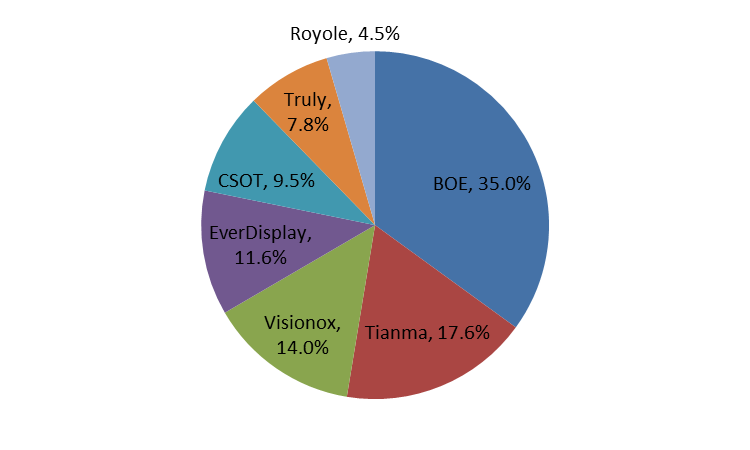

2020年預估的中國OLED總產能裡,以投資最為積極的京東方占有最大比例,達35%。天馬微電子以及微信諾分別為17.6%和14.0%,和暉以11.6%排第四。華星光電和信利分別占9.5%和7.8%,柔宇則以4.6%居末。

目前OLED產能以韓國的Samsung Display和LG Display為主,兩家韓廠在2016年的產出面積合計約為494.5萬平方公尺,到了2020年預計將擴充至1513萬平方公尺。也就是說,2020年時,韓廠的OLED產能將增加為現今的3倍,而中國的總產能則略高於韓國的50%。

從這驚人的數字,可以看出OLED市場在接下來幾年內快速成長的趨勢,也可感受到中國面板廠於OLED領域急起直追的氣勢。

但即使中國的產能大幅增加,在技術密度上,韓廠應仍是穩居領先。根據Digitimes Research的統計,2020年韓廠的總產能中,將有超過70%是可撓式的OLED,韓廠可據此和中國的龐大產能作出區格,進而續占金字塔端的高價市場。

相較於中國以及韓國面板廠,台廠對OLED的投資就較為保守和低調。撇開韓廠先不談,有些人覺得中國的威脅並不如想像中大,因為規劃的產能,最後實際能有多少良率和產出,其實是個很大的問號。但如果企業把未來寄託在對手公司的失敗,似乎也不是很妥當的策略。

中國業者確實最後很有可能為自己錯誤的龐大投資給拖累,但要是最後真的能如預期量產,台灣業者是否有對應的劇本?又或者即使良率真的有問題,但只要能擠出30%、20%或10%的總產能,倒到市場上也是相當可觀的量。而且這中間還存在著「政府補貼」這個市場外的不確定因素,中國業者如果能承受著成本以下的價格出貨,屆時台灣業者又打算如何因應呢?

台廠目前或許有著領先的技術優勢,但中國挾著資金優勢而來的威脅實不容小覷。龜兔賽跑的故事中,兔子跑得飛快,但因為中途停下來而終究被烏龜給追過。面對中國面板業者在OLED領域的瘋狂進擊,台廠仍需謹慎戒備,畢竟這次來的,將是一支超級有錢的紅色烏龜。

來源:Digitimes Research

0 意見:

張貼留言